Le rôle du-de la trésorier-ière est de gérer les finances et tenir la comptabilité de l’association. Il-elle tient les livres de comptabilité, encaisse les recettes, règle les dépenses, propose le budget, prépare le compte de résultat et le bilan en fin d’exercice. Il-elle doit en rendre compte auprès de l’ensemble des adhérents lors de l’assemblée générale, ainsi que chaque fois que le conseil d’administration en fait la demande.

Information issue du site Le guide pratique des associations

Beaucoup d’associations prévoient dans leurs statuts la nomination d’un.e commissaire aux comptes, sans que la loi ne leur en fasse obligation. Dans l’esprit des rédacteur.trices de ces statuts, il s’agit bien souvent de faire appel à des personnes reconnues pour leur expérience associative et/ou leurs compétences en matière de comptabilité. Ces personnes, très souvent bénévoles, assurent aux adhérent.e.s qu’elles n’ont pas relevé d’irrégularité dans la tenue des comptes de l’association.

Il faut tout d’abord noter que seul.es les commissaires aux comptes professionnel.les (inscrit.es sur la liste des commissaires aux comptes) peuvent se prévaloir de ce titre.

Il est donc fortement conseillé aux associations de modifier ce point de leurs statuts et de remplacer le terme commissaire aux comptes par contrôleur.euse ou vérificateur.trice, par exemple.

Commissaires aux comptes

Les commissaires aux comptes inscrit.es sont nommé.e.s pour six années. Ils.elles ont pour mission principale la certification des comptes. S’ils.elles constatent des faits délictueux, la loi leur fait obligation de les révéler au Procureur de la République.

Certaines associations ont l’obligation de nommer un commissaire aux comptes, en particulier celles qui perçoivent plus de 153 000 ¤ de subventions publiques

Les services d’un.-e commissaire aux comptes ne sont pas gratuits. Par ailleurs, Les associations qui font appel à la générosité du public, doivent changer de commissaire aux comptes au bout de six exercices consécutifs (loi du 1er août 2003).

Information issue du site Le guide pratique des associations

Le compte de résultat est le document de référence qui montre la fiabilité financière de votre association au cours d’un exercice comptable.

Le compte de résultat évalue l’enrichissement ou l’appauvrissement de votre association. Et vous pouvez également comprendre toute l’activité de l’association à travers les différentes catégories du compte de résultat.

Il est donc différent de son voisin le bilan financier d'association, qui vous montre la répartition des passifs et actifs de l’association, sans entrer dans les détails.

Toutefois, le compte de résultat ne montre pas systématiquement vos richesses sous forme de fonds monétaires reçus ou dépensés.

Par exemple, si votre association reçoit un don de 500 livres éducatifs destinés à être revendus plus tard, vous ne gagnez pas d’argent maintenant, mais le compte de résultat comptabilise cette richesse.

Ainsi, pour un compte de résultat basique, nous retrouvons 3 classifications de manière globale :

Cependant, d’autres associations pratiquent une méthodologie plus stricte, nécessitant des statistiques supplémentaires pour répondre à leurs besoins de gestion. C’est alors que différentes catégories du compte de résultat sont utilisées.

Informations issues du site assoconnect

Le bilan décrit l’état et la répartition du patrimoine de l’association, ainsi que sa situation financière.

À la différence du budget et du compte de résultat qui sont liés à un exercice (un an), le bilan donne la situation au fur et à mesure de la vie de l’association depuis sa création. Les comptes de bilan ne sont jamais remis à zéro. Le bilan est établi à une date donnée, et au moins une fois par an à la fin de l’exercice.

La manière de présenter le bilan est normalisée par le plan comptable. À droite, au passif, figure l’origine de ces ressources : les ressources propres et ce que doit l’association. Le résultat de l’exercice et les résultats cumulés des exercices antérieurs (ou report à nouveau) en font partie. À gauche, à l’actif, figure l’emploi des ressources : ce à quoi elles sont utilisées. Ces deux colonnes sont nécessairement équilibrées puisqu’elles décrivent de deux façons différentes le même patrimoine. Elles sont classées de haut en bas en fonction de la temporalité et de la mobilité des éléments décrits.

L’analyse de la variation des masses qui composent ces colonnes permet de se faire une idée de la situation et la santé financière de l’association.

Le Fonds de Roulement correspond à la capacité des ressources stables à financer les emplois stables.

Il se calcule en faisant la différence entre les capitaux permanents et les immobilisations. Il est préférable qu’il soit positif de façon à ce que le surplus puisse financer les besoins de l’exploitation.

On constate ainsi que l’enregistrement régulier d’excédents permet de renforcer les fonds propres et d'accroître les marges de manœuvres pour faire face à des besoins imprévus.

Le Besoin en Fonds de Roulement provient du décalage dans le temps entre le décaissement des dépenses (dettes d’exploitations) et l’encaissement des recettes (créances) liées à l’activité, et se calcule par la différence entre les créances et les dettes.

La trésorerie (les disponibilités) se retrouve dans l’équation : FR – BFR = trésorerie. L’explication des raisons des variations de trésorerie permettent donc d’analyser la santé financière de l’association.

Elle est sécurisante si elle représente au moins l’équivalent de 3 mois de budget.

Information issue du site Le guide pratique des associations

La facture est un document commercial, comptable et juridique détaillant la nature, la quantité et les conditions des achats et ventes de marchandises ou prestations de services. Elle est établie par toute structure juridique (société, association, micro-entreprise, etc).

La facturation est obligatoire pour toute vente de marchandises ou de prestations de services dans le cadre d’une activité professionnelle. L’acheteur a le droit de réclamer une facture si le vendeur ne lui en fournit pas une dès la réalisation de la vente.

Le renoncement au remboursement de frais des bénévoles est considéré comme un don et donc cela permet de bénéficier de la réduction d'impôts pour les bénévoles.

L’attestation doit comporter le nom, prénom du bénévole et sont statut dans l'association. Elle comportera son adresse et un tableau retraçant les frais. Il faudra vérifier que le bénévole justifie bien les frais avec les originaux des factures. Enfin il doit comporter sur l’attestation les signatures.

Voici un modèle d’attestation de renoncement à remboursement de frais.

Une association peut procéder au remboursement des frais personnellement engagés par les bénévoles à la condition que ces frais correspondent à des dépenses :

Il est donc vivement conseillé à l'association de demander au bénévole d'établir le plus rigoureusement possible une note de frais qu'il communiquera à l'association avec les originaux de ses justificatifs (factures, en particulier). Celle-ci doit mentionner précisément l'objet de la dépense, son montant, la date à laquelle elle a été engagée, etc.

Lorsque ces conditions sont respectées, les bénévoles ne sont pas imposables au titre des remboursements qui leur sont versés, car ce ne sont pas des revenus. L'association doit alors conserver les pièces justificatives de la réalité des dépenses pendant 4 ans.

ATTENTION

À défaut de justificatif et dès lors qu'un lien de subordination est établi, les sommes versées au bénévole peuvent être requalifiées en salaires, ce qui peut entraîner des conséquences financières importantes pour l'association (taxes sur les salaires, cotisations sociales, remise en cause de sa gestion désintéressée, etc.), mais aussi pour les bénévoles (impôt sur le revenu).

Il est conseillé de bien fixer les règles internes à l'association, par une décision des instances élues (par exemple en les intégrant au règlement intérieur), concernant le remboursement des frais engagés par les bénévoles afin d'éviter tout malentendu ou dérapages, et notamment :

ATTENTION

Il est en général déconseillé à une association de rembourser les frais des bénévoles au forfait, même si cette technique est souvent utilisée pour le remboursement des indemnités kilométriques en raison de sa simplicité de mise en œuvre. Si l'association décide, exceptionnellement, de recourir à la méthode forfaitaire, elle devra conserver les éléments permettant de reconstituer avec une précision suffisante les frais exposés. Mais il existera toujours le risque que l'Urssaf procède à la requalification de ce remboursement en salaires, surtout s'il apparaît que le montant fixé pour le forfait semble anormalement élevé.

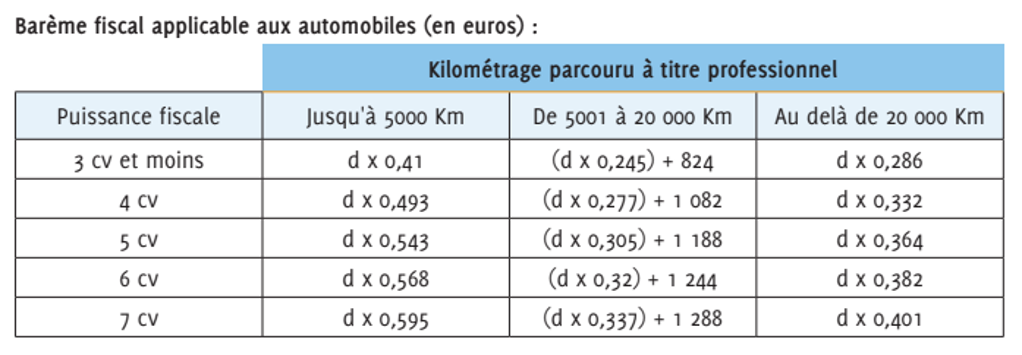

Quoi qu'il en soit, pour procéder au remboursement des indemnités kilométriques, l'association doit se référer au barème fiscal de remboursement des frais kilométriques, applicable tant aux salariés qu'aux bénévoles et revalorisé chaque année.

Informations tirées du site associathèque

Vous pouvez également trouver des informations sur le guide pratique des associations.